Directivos de las principales entidades bancarias del país han expresado su preocupación por los ingresos de sus organizaciones. “El cliente tendrá que acostumbrarse a pagar de manera explícita por aquellos servicios que antes pagaba de manera menos transparente”, afirmaba en abril sin ambages José María Roldán, presidente de la Asociación Española de Banca. ¿Por qué este cambio de mensaje?

El sector bancario atraviesa una profunda transformación. Desde 2008, la red de oficinas en España se ha reducido en un 30%, lo que ha afectado también al número de empleados, que ha caído un 25%. A esta difícil situación se unen tres grandes retos comunes en el sector: la creciente demanda regulatoria, la transformación digital y los bajos tipos de interés. Un panorama complejo que hace cada día más difícil la rentabilidad financiera en un entorno de alta competencia.

Tres grandes retos

En primer lugar, los bancos se ven presionados por el descenso continuo en los tipos de interés de referencia del Banco Central Europeo (BCE), que busca impulsar el crédito pero que también reduce sustancialmente su margen de intermediación, la diferencia entre los intereses que paga y cobra un banco y que constituye su principal fuente de ingresos.

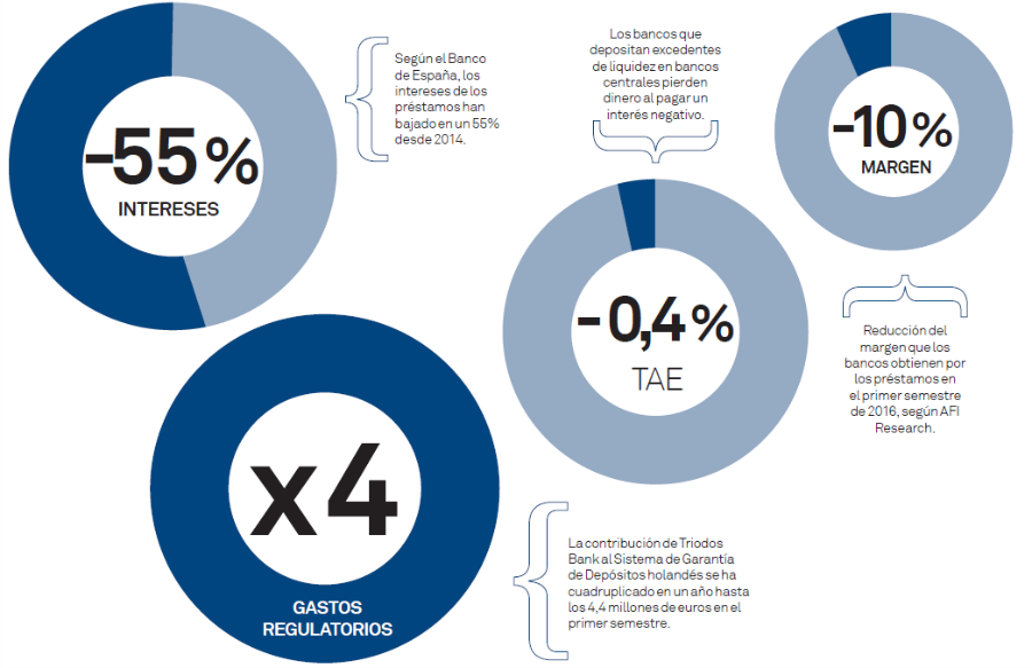

En el primer semestre de 2016 el margen neto de la banca española se redujo en un 10%, según datos de AFI Research.

Esto se traduce en que, a pesar de que el crédito ha aumentado, la rentabilidad de los bancos disminuye. “Algo no funciona en el engranaje de la banca. Con casi un 50% más de activos que en 2007, el beneficio consolidado del sector ha descendido un 37%”, declaraba Roldán en la presentación del balance de resultados de la banca española en 2015.

Según el Banco de España, en solo dos años los tipos de interés de los préstamos han bajado un 55%, lo que incide de forma directa en la rentabilidad de los bancos y les empuja a una transformación radical del negocio para sobrevivir.

Intereses y banca

Cómo funciona

Un banco actúa como intermediario entre los ahorradores que disponen temporalmente de un excedente de dinero y los emprendedores que necesitan financiación para su negocio. El banco administra de forma segura los ahorros de sus clientes y paga intereses por ellos (hoy día a tipos muy reducidos), a la vez que recibe intereses por los créditos que concede a empresas tras una adecuada evaluación de riesgos. La diferencia entre los intereses que remunera por los depósitos confiados y los que cobra por los créditos concedidos conforma el margen de interés, que hasta ahora constituía la principal fuente de ingresos para las entidades financieras.

Exceso de liquidez

La política monetaria promovida por el BCE ha derivado en una abundancia de liquidez en el sistema que no se corresponde con el volumen de demanda de financiación por parte de las empresas y los emprendedores, que se ve reducida en época de incertidumbre económica. Estos excedentes de liquidez dejan los tipos de interés en mínimos históricos, haciendo que el dinero pierda valor.

“Se ha creado mucho dinero, pero en realidad no sabemos qué hacer con él”, apunta el consejero delegado del Grupo Triodos, Peter Blom. “Es muy curioso que exista un exceso de liquidez en el sistema que no está conectado con la economía real, y que al mismo tiempo haga falta más dinero para cuestiones como la salud o la reducción de la desigualdad.

No se está pudiendo conectar todo el dinero disponible con los emprendedores, y ese es un nuevo reto. Los tipos de interés negativos nos obligan a considerar que el valor del dinero no es absoluto y depende de que las personas quieran hacer algo con él”, reflexiona.

Costes regulatorios

En segundo lugar, el sector de la banca ha visto un aumento muy relevante de los costes de regulación.

Tras la crisis, las instituciones públicas europeas han aumentado los requerimientos que realizan a los bancos con un propósito en principio positivo: prevenir situaciones de riesgo como las que han llevado al colapso y rescate de algunas entidades financieras en los últimos años.

Pero la urgencia por mantener la situación bajo control cuanto antes ha convertido el cumplimiento en un fin y no en un medio para crear una cultura de responsabilidad y transparencia en el sector.

La necesidad de dedicar más recursos a la regulación la ha convertido en un elemento de presión más en las cuentas de los bancos. En el caso de Triodos Bank, solo la contribución al Sistema de Garantía de Depósitos holandés se ha cuadruplicado en un año, pasando de 1,1 millones de euros en el primer semestre de 2015 a 4,4 millones de euros en el mismo periodo de 2016.

Transformación digital

En tercer lugar, la actual reconversión digital del sector bancario, con el impulso de servicios online y móviles, está requiriendo de elevadas inversiones por parte de las entidades.

Si hoy 13 millones de clientes ya utilizan servicios de banca online (el 37% del total) en España, según Eurostat, se espera que en 2020 lo haga ya el 52% de los usuarios, y en 2030 el 70%, según el informe La transformación digital de la banca española, de IESE. ¿Una tecnología al servicio de las personas o de la competencia?

“Los bancos españoles están experimentando un intenso proceso de transformación digital, con fuerte competencia entre entidades”, se concluye en el informe, que califica la reciente crisis vivida por el sector financiero a nivel mundial como “el caldo de cultivo” ideal para la aparición de nuevos competidores directos de la banca.

Estos son, por un lado, las grandes corporaciones del mundo online, cuyo desarrollo tecnológico es imposible de alcanzar en los ritmos que ellas marcan. Y por otro, las nuevas startup fintech, empresas pequeñas que están dejando obsoletas muchas de las propuestas y de los servicios de los bancos y exigen por parte de estos una rápida actualización.

Unas y otras no tienen la obligación de hacer frente a la alta demanda regulatoria bancaria, mientras que los bancos se ven obligados a reencontrar su lugar, realizar importantes inversiones y cambiar en muchos casos la cultura de sus propias organizaciones.

El rol social de la banca

El sector aún trabaja para afrontar esta coincidencia de factores coyunturales y estructurales de peso, pero entre las medidas generalizadas de ajuste que ya ha adoptado en los últimos años destacan el cierre de oficinas bancarias (con la consecuente reducción de plantillas), el aumento sustancial de las comisiones y el impulso de la comercialización de productos no estrictamente bancarios como la venta inmobiliaria o de seguros.

“El verdadero temor es que los bancos quieran compensar su bajo rendimiento con la vuelta a la colocación de productos tóxicos y a las prácticas ilegales (…). De momento estamos viendo de nuevo una gran agresividad de la banca para colocar nuevos productos peligrosos para los clientes habituales”, firma Andreu Missé en el editorial del número de octubre de 2016 de Alternativas Económicas.

El problema radica, según Mikel García-Prieto, director general de Triodos Bank, en que más allá de lo coyuntural, hay una revisión esencial que no se está produciendo, y es el rol de la banca en la sociedad.

“Tras la crisis, la banca continúa buscando su lugar, sometida a una situación de desasosiego ante los nuevos frentes que abren la regulación, la tecnología y los bajos tipos de interés. No obstante, en esa búsqueda el sector parece más enfocado en resolver su propia situación, esto es garantizar la estabilidad sistémica y mejorar su imagen, que en trabajar al servicio de las personas y de la economía real”, apunta.

El desafío de Triodos Bank

Tras más de tres décadas de actividad, el modelo de banca con valores de Triodos Bank ha destacado, entre otros, por su especial solidez pero, ¿afecta este escenario global a la entidad?

“En Triodos Bank trabajamos para poner la actividad financiera al servicio de la economía real, en actividades responsables y con una relación justa entre valor y precio. Este es nuestro valor diferencial que reconocen nuestros clientes, pero que como institución financiera no nos exime de los retos comunes al sector bancario”, explica el director general de la entidad.

Esto supone atender la avalancha regulatoria y asumir los altos costes que implica su cumplimiento, así como invertir en tecnología para ofrecer un servicio adecuado a sus clientes en línea con la demanda actual. Sin embargo, el principal reto al que se enfrenta hoy día el banco es el de la reducción de los tipos de interés.

Para una entidad cuya misión es “promover un cambio positivo de la sociedad desde el sistema financiero”, Triodos Bank busca prestar la mayor cantidad posible del dinero que depositan sus clientes en beneficio de proyectos y empresas sostenibles. Sin embargo, como cualquier otro banco no puede tener todos los fondos de sus clientes concedidos en forma de financiación. Es necesario contar con recursos disponibles para aquellas personas que quieran hacer uso de su dinero de forma inmediata, dinero que se deposita en bancos centrales e instituciones de referencia.

“El entorno de bajos tipos de interés tiene gran influencia en nuestras cuentas”, explica Montserrat Morales, directora económica y de riesgos de Triodos Bank. “Por un lado, por el pago de intereses negativos por los fondos depositados en bancos centrales, ya que el tipo que el BCE aplica a los bancos está en el -0,4%; por otro lado, al recibir menos ingresos por nuestra actividad crediticia”.

El cambio de contexto económico hace que todos, bancos, clientes particulares y empresas, debamos repensar cuál es la relación razonable entre valor y precio

El negocio ha cambiado

Los cambios del panorama económico afectan a toda la actividad bancaria y empujan a una revisión de los precios para adaptarlos a la situación actual.

“El negocio bancario está cambiando”, destaca el director general de Triodos Bank. “El nuevo contexto social y económico, junto con la transformación del sector bancario, hacen que todos, bancos, clientes particulares y empresas, debamos repensar cuál es la relación razonable entre valor y precio, y a realizar un ejercicio mucho más transparente sobre el precio real de los servicios bancarios”, concluye.

Banca ética

Valor único

Los clientes de Triodos Bank en Europa, y en particular los que utilizan sus servicios como primer banco, hacen posible la existencia y el desarrollo de una entidad que no encuentra equivalente en el mercado. Permiten que su dinero financie economía real, renunciando a la especulación, y lo haga en tres sectores que benefician al conjunto de la sociedad: social, cultural y medioambiental. Con su apoyo, han hecho posible también la oferta de una gama de servicios bancarios completa y en crecimiento para particulares y empresas con valores.

¡Muchas gracias por tu comentario!

Por favor, confirma tu comentario haciendo clic en el enlace del e-mail que has recibido.